Strengths

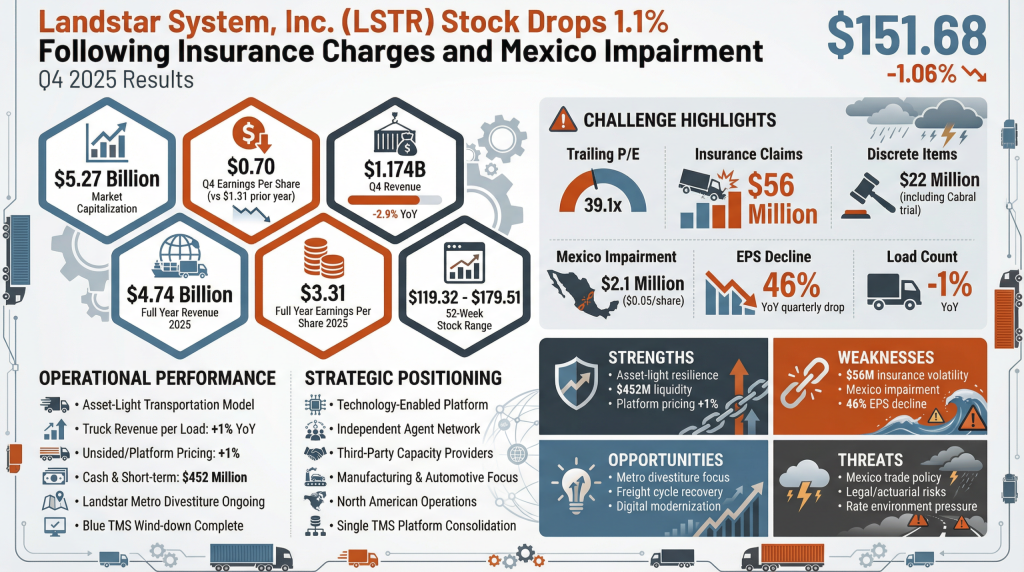

- Asset-Light Resilience: Low fixed-cost structure maintains profitability even during freight recessions.

- Strong Liquidity: $452 million in cash provides flexibility for special dividends or buybacks.

- Platform Dominance: Strong demand for unsided/platform equipment (up 1% in pricing) offsets van weakness.

Weaknesses

- Insurance Volatility: $56 million in Q4 claims represents a significant and unpredictable drag on earnings.

- Underperforming Subsidiaries: $2.1 million Q4 impairment on Landstar Metro highlights challenges in international scaling.

- EPS Contraction: 46% year-over-year decline in quarterly EPS.

Opportunities

- Strategic Divestitures: Sale of Landstar Metro will eliminate non-performing assets and focus capital on core U.S. markets.

- Market Cycle Recovery: Positioned to capture upside if freight spot rates begin a sustained recovery in late 2026.

- Digital Modernization: Consolidating onto a single TMS platform to drive agent productivity.

Threats

- Trade Policy: New tariffs on Mexican imports could disrupt the 90% of revenue derived from truck transportation.

- Legal/Actuarial Risks: Adverse developments in outstanding vehicular accident claims.

- Rate Environment: Sustained interest rate uncertainty continues to delay industrial production rebounds.